Neeis ut Ihlow

Sanierung an der Grundschule Simonswolde | Handlauf am Rathaus | Gemischter Chor Bangstede-Westerende

zum Video

Eine Abgabe der Grundsteuererklärung ist vom 1. Juli 2022 bis 31. Oktober 2022 möglich.

Seit dem 1. Juli 2022 sind Steuerpflichtige gehalten, ihre Steuererklärung für die reformierte Grundsteuer abzugeben.

Stichtage:

Die Grundsteuer B besteuert Grundstücke und Gebäude. Die Einnahmen gehen an die Kommunen. Durch die Grundsteuer werden die Feuerwehr, Spielplätze, Bibliotheken, Schwimmbäder, Sportplätze und weitere kommunale Leistungen finanziert.

Wer zum 1. Januar 2022 Eigentümerin oder Eigentümer eines bebauten oder unbebauten Grundstücks oder eines Betriebs der Land- und Forstwirtschaft (dazu gehören auch einzelne land- und forstwirtschaftliche Flächen) in Niedersachsen war, ist verpflichtet, eine Grundsteuererklärung abzugeben.

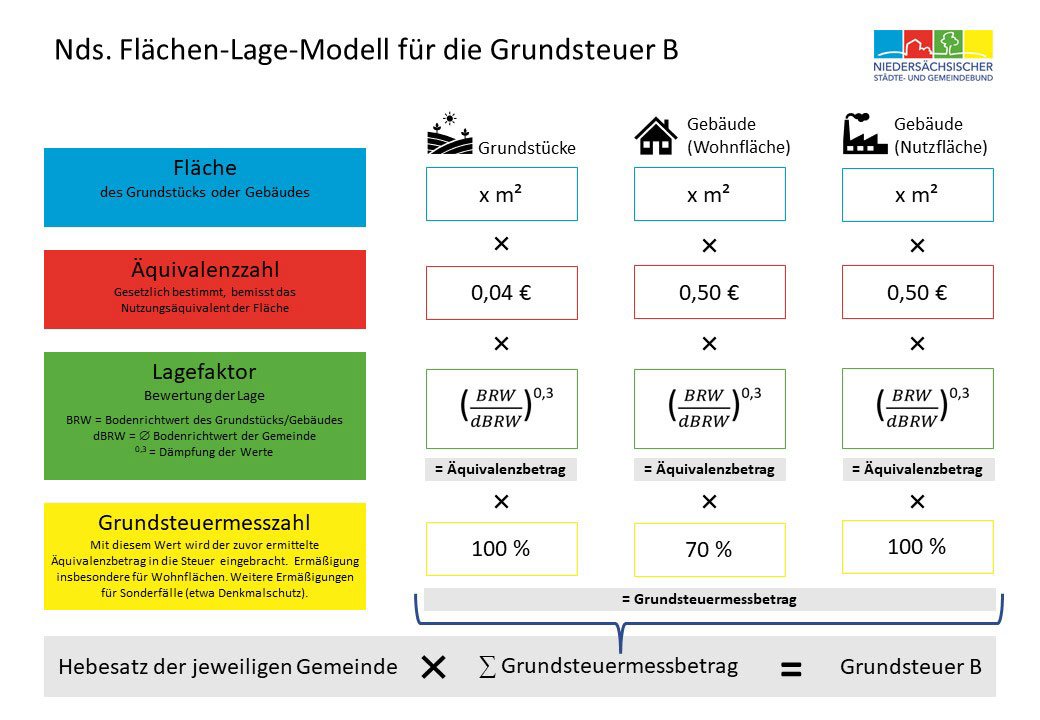

Die Berechnung der Grundsteuer B erfolgt in Niedersachsen über das Flächen-Lage-Modell. Das Flächen-Lage-Modell ist darauf ausgerichtet, die Bemessungsgrundlage für die Grundsteuer in wenigen Schritten und weitgehend automatisiert zu berechnen.

Die Finanzverwaltung hat die Grund und Boden- bzw. Gebäudeflächen der Steuerpflichtigen in Quadratmetern zum kommunalen Nutzungsangebot in Relation festgesetzt. Das Gesetz definiert zu diesem Zweck Äquivalenzzahlen, mit denen für jeden Quadratmeter Fläche über einen bestimmten Geldbetrag ein Nutzungsäquivalent des Grund und Bodens beziehungsweise des Gebäudes ermittelt wird.

Die Äquivalenzzahlen sind gesetzlich festgelegt und betragen für einen Quadratmeter Grund- und Bodenfläche 0,04 Euro und für einen Quadratmeter Gebäudefläche 0,50 Euro.

Um den Äquvialenzbetrag zu ermitteln, werden die Nutzungsäquivalente für Grund und Boden bzw. Gebäude mit einem Lagefaktor multipliziert. Dieser Lagefaktor wird mathematisch nach folgender Formel ermittelt: Lagefaktor = (Bodenrichtwert des Grund und Bodens bzw. des Gebäudes / durchschnittlicher Bodenrichtwert der Gemeinde)^0,3. Der durchschnittliche Bodenrichtwert der Gemeinde ist der Median aus allen Bodenrichtwerten der Kommune. Der Exponent dient dazu, eine flachere Steigung des Multiplikators zu erhalten.

Über die Formel führt ein überdurchschnittlicher individueller Bodenrichtwert (Anteilsverhältnis > 1) zu einer Erhöhung und ein unterdurchschnittlicher Bodenrichtwert (Anteilsverhältnis < 1) zu einer Reduzierung des Nutzungsäquivalent.

Zuletzt werden die einzelnen Äquivalenzbeträge mit der Grundsteuermesszahl multipliziert. Diese beträgt grundsätzlich 100 Prozent, bei Wohnflächen ist sie jedoch auf 70 Prozent reduziert. Das Ergebnis führt zu einzelnen Messbeträgen einer wirtschaftlichen Einheit aus Grund und Boden sowie Gebäuden, die zum Grundsteuermessbetrag addiert werden.

Die Kommunen multiplizieren den jeweiligen Grundsteuermessbetrag mit ihrem individuellen Hebesatz und ermitteln so die Grundsteuer.

Die Abgabe der Grundsteuererklärung an das Finanzamt erfolgt ausschließlich online über ELSTER. Das Formular zur Grundsteuererklärung kann hier aufgerufen werden.

Für bebaute und unbebaute Grundstücke steht als Ausfüllhilfe der Grundsteuer-Viewer unter grundsteuer-viewer.niedersachsen.de zur Verfügung.

In der Zeit vom 1. Juli bis zum 31. Januar 2023 muss die Erklärung beim zuständigen Finanzamt eingereicht werden.

Gemeinde Ihlow - Grundsteuer

Telefon: 04929 89-223

Email: hpeters(at)ihlow.de

Adresse: Alte Wieke 6, 26632 Ihlow, Zimmer 124 / OG

Sanierung an der Grundschule Simonswolde | Handlauf am Rathaus | Gemischter Chor Bangstede-Westerende

zum Video

Bald bringt Sie der PlusBus OstFriesland bequem und stündlich an Ihr Ziel – ob zur Arbeit, zum Einkauf oder in der Freizeit. Die neuen PlusBus-Linien 450 und 451 starten durch!

weiterlesen

Nach den heftigen Regenfällen am vergangenen Freitag sind auf dem kommunalen Friedhof in Simonswolde (sicher auch auf anderen Friedhöfen) mehrere Gräber eingefallen.

weiterlesen

Die Gemeinde Ihlow bietet an sieben Standorten kostenloses WLAN an.

weiterlesen

Wir empfehlen notwendige Dokumente frühzeitig zu beantragen.

weiterlesen

Die Erschließungsgesellschaft Ihlow mbH verkauft im Baugebiet 0822 Riepe insgesamt 42 Bauplätze.

zu den Bauplätzen

Das "Digitale Dorfarchiv" ist gestartet.

Unter https://dorfarchiv.ihlow.de/ können historische Bilder, Dokumente und Informationen gelesen und veröffentlicht werden.

Wir freuen uns über zahlreiche Einsendungen.

zum Digitalen Dorfarchiv

Wir haben die wichtigsten Informationen zur Straßenreinigung, zum Winterdienst und zum Thema Hundehaltung zusammengestellt, um Ihnen einen Leitfaden in die Hand zu geben.

Nach dem Grundsatz „Eigentum verpflichtet“ obliegen Straßenreinigung und Winterdienst den Grundstückseigentümern.

Bitte beachten Sie diese Bürgerinformation.

weiterlesen